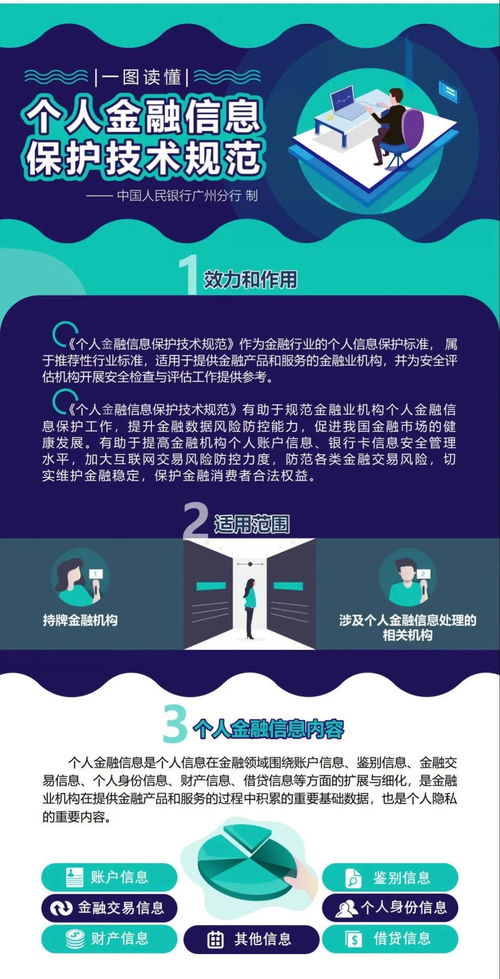

在數字化金融時代,個人金融信息已成為核心資產,其安全性備受關注。我國出臺的《個人金融信息保護技術規范》(JR/T 0171—2020)為金融機構處理個人信息提供了明確的技術指引。本文將通過清晰的脈絡,為您解讀這份規范的核心要點。

一、 規范定位與核心目標

該規范屬于金融行業推薦性標準,旨在引導金融機構遵循“安全合規、權責一致、目的明確、選擇同意、最少夠用、公開透明、確保安全、主體參與”的原則。其核心目標是確保個人金融信息在收集、傳輸、存儲、使用、刪除、銷毀等全生命周期過程中得到有效保護,防止信息泄露、篡改和濫用,最終維護金融消費者的合法權益與金融市場穩定。

二、 信息分級與差異化保護

規范將個人金融信息按敏感程度分為三類:

1. C3類(最敏感):包括各類賬戶密碼、指紋/人臉等生物識別信息、短信驗證碼等。一旦泄露可能導致直接資金損失或嚴重身份盜用。要求采取最高強度的保護措施,原則上不應共享、轉讓。

2. C2類(較敏感):包括賬戶余額、交易記錄、身份證號碼、手機號碼等。泄露可能損害個人財產安全與隱私。需實施嚴格訪問控制與加密存儲。

3. C1類(一般信息):包括賬戶開立時間、服務機構信息等。泄露影響相對較低,但也需進行基礎安全保護。

這種分級制度確保了安全資源能精準聚焦于最關鍵的信息。

三、 全生命周期安全技術要求

這是規范的技術核心,貫穿信息處理的每一個環節:

- 收集環節:應遵循最小必要原則,明確告知并獲得用戶授權,禁止以默認、捆綁等方式違規收集。

- 傳輸與存儲環節:C2、C3類信息必須使用加密通道(如TLS)傳輸,并采取加密等安全措施存儲。對于敏感信息,建議進行數據脫敏展示。

- 使用與處理環節:需建立嚴格的訪問控制策略,確保只有授權人員因業務必要才能訪問。開展數據挖掘、共享轉讓等需再次獲取用戶明示同意,并進行安全影響評估。

- 刪除與銷毀環節:在達到保存期限或用戶主動注銷后,應安全、徹底地刪除或匿名化處理相關信息。

四、 組織管理與安全運行

技術落地離不開管理支撐。規范要求金融機構:

- 明確內部責任部門與人員,定期開展安全審計與風險評估。

- 對員工進行安全意識培訓,并與其簽署保密協議。

- 建立安全事件應急響應預案,確保發生信息泄露等事件時能及時處置與報告。

- 在選擇外包服務商時,必須確保其具備同等安全保護能力,并通過合同明確責任。

五、 對個人與金融機構的意義

- 對金融消費者(您)而言:該規范是您信息權利的“守護盾”。它賦予了您知情權、同意權、查詢更正權與刪除權。您應關注金融機構的隱私政策,謹慎授權,并定期檢查賬戶活動。

- 對金融機構而言:它是合規運營的“技術指南”。嚴格遵守規范不僅能規避法律風險、維護聲譽,更是通過構建用戶信任來贏得長期發展的基礎。

****

《個人金融信息保護技術規范》將個人信息保護的原則性要求轉化為可落地、可檢驗的技術與管理細則。它如同一張精密的防護網,與《個人信息保護法》等法律法規共同構筑起堅實的金融信息安全防線。理解它,既有助于金融機構合規發展,也能讓每一位消費者更安心地享受數字金融帶來的便利。守護金融信息,就是守護我們數字時代的財產與尊嚴。